Челнинский автогигант в январе-июне на фоне падающего рынка грузовых автомобилей получил впечатляющий убыток в 1,5 млрд. рублей, потеряв 5,5 млрд. рублей выручки — такие данные содержатся в опубликованной КАМАЗом отчетности по МСФО за первое полугодие. Аналитический центр «БИЗНЕС Online», изучая документ, отметил, что сильнее всего пострадало направление производства автобусов, а мощности завода загружены сегодня менее чем на две трети. На фоне столь безрадостных событий больше всего впечатляет рассчитанная нами цена выкупа акций у кипрского офшора и сумма заработка «консорциума инвесторов» под управлением известного инвестбанкира Рубена Варданяна — цена чуть ли не вдвое превысила биржевые котировки. В общем, у кого-то кризис почти как война, а кому мать родная...

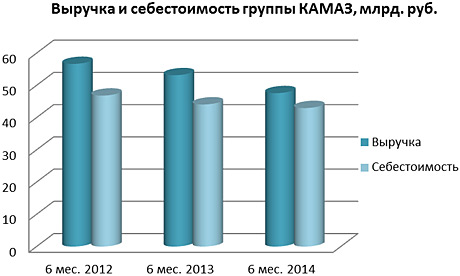

КАМАЗ на минувшей неделе опубликовал отчет по МСФО за первое полугодие. Документ выдержан преимущественно в минорных тонах — как следует из него, автогигант (в отчете речь идет о всей группе КАМАЗ) заметно сбавил обороты. Выручка упала на 10,4%: с 53,16 млрд. рублей за 6 месяцев 2013 года до 47,61 млрд. рублей за 6 месяцев 2014 года.

Львиная доля выручки (68,7%), конечно же, приходится на продажи грузовых автомобилей. И тут отмечается падение только на 9,7%. Печально, но все-таки лучше общей ситуации на рынке — известно, что спад продаж грузовых авто по РФ в январе-июне в целом составил 20,6%.

А вот картина по автобусам выглядит просто удручающе: минус 40,4%: с 4,39 млрд. рублей за 6 месяцев 2013 года до 2,62 млрд. рублей за 6 месяцев 2014 года. По всей видимости, вся надежда теперь на совместную с ОАО «Газпром» программу по переводу общественного и коммунального транспорта на сжиженный природный газ. Это наверняка позволит КАМАЗу получить хорошие заказы как на автобусы, так и на спецтехнику. Но тут многое зависит как от лоббистских способностей топ-менеджемента и поддержки властей.

На фоне общего провала небольшой отдушиной стали отмеченные в отчете долгосрочные контракты (+133%), за которыми угадываются госзаказ и продукция для силовых структур.

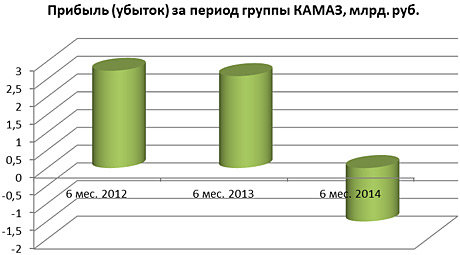

Уже на этапе валовой прибыли результат ухудшился вдвое до 4,62 млрд. рублей за 6 месяцев 2014 года. А наличие существенных коммерческих и общих расходов привели к получению операционного убытка 1,19 млрд. рублей за январь-июнь 2013 года, против операционной прибыли 3,39 млрд. рублей за январь-июнь 2014 года.

Общий результат группы КАМАЗ — убыток в 1,51 млрд. рублей в первом полугодии 2014 года, вместо прибыли 2,59 млрд. рублей в первом полугодии 2013 года.

Некоторые пояснения о причинах спада нашему изданию дал руководитель камазовского департамента по связям с общественностью Олег Афанасьев:

— Снижение объемов продаж вызвано стагнацией рынка грузовых автомобилей из-за низкой инвестиционной активности и геополитической напряженности, а также отсутствием крупных инфраструктурных проектов и отрицательным влиянием ВТО.

Российский рынок грузовых автомобилей полной массой 14 — 40 т по итогам 6 месяцев снизился на 20% по данным о регистрациях в ГАИ (в отчете МСФО указаны цифры экспорт+производство, что не совсем точно показывает динамику рынка) по сравнению с аналогичным периодом прошлого года и составил 37,4 тыс. единиц. При этом доля КАМАЗа по итогам первого полугодия в этой нише составляет 43%.

В абсолютном выражении снижение выручки к первому полугодию 2013 г. составило 5,5 млрд. рублей (-10%): в основном за счет снижения объема продаж на 17%. По результатам шести месяцев 2014 года группа «КАМАЗ» отразила чистый убыток в сумме 1, 367 млрд. рублей (шесть месяцев 2013 г.: чистая прибыль 2,537 млрд. рублей). Наибольший негативный эффект на формирование убытка оказали отрицательные курсовые разницы по финансовым и нефинансовым обязательствам и обесценение дебиторской задолженности украинских контрагентов в результате нестабильной политической ситуации.

Во втором квартале 2014 г. уже наметилась тенденция к позитивным изменениям. Так, существенно улучшились показатели рентабельности и EBITDA. Во втором квартале 2014 г. группа вышла на положительную операционную прибыль в сумме 177 млн. руб. против операционного убытка в первом квартале, который составлял 1,366 млрд. руб., и позитивный показатель EBITDA, который составил 986 млн. рублей (1 квартал 2014 г.: отрицательный показатель EBITDA — 661 млн. рублей). Кроме того значительно (на 1,161 млрд. руб.) снизился квартальный чистый убыток.

В 2014 году ОАО «КАМАЗ» продолжает работу по повышению эффективности бизнеса и реструктуризации группы. В результате жесткого контроля над затратами и непроизводственными расходами ожидается дальнейшее улучшение финансового положения группы.

Меры по снижению себестоимости не приносят моментальных результатов. Как только мы увидели ухудшение финансовой и экономической ситуации, были приняты решения, направленные на снижение затрат. В 2014 году мы продолжили работу по повышению эффективности бизнеса и реструктуризации группы. В результате жесткого контроля над затратами и непроизводственными расходами ожидается улучшение финансового положения компании во втором полугодии.

Как правило, закупка автобусов и спецтехники производится в интересах муниципальных органов, что напрямую связано с выполнением региональных или федеральных программ. Бюджетирование этих программ, к сожалению, не всегда идет равномерно. На сегодняшний день выполнение бюджета по этим и другим программам отстает от запланированного и составляет около 20% от плана. Такая картина наблюдается каждый год и автопроизводители привыкли к тому, что выполнение муниципальных и региональных программ основным грузом ложится на второе полугодие. Именно поэтому наши показатели во второй половине года всегда лучше, чем в первой.

Из мер, которые следовало бы предпринять, можно назвать последовательное выполнение всех бюджетных программ. Также серьезную роль сыграет программа утилизации, которую анонсировало правительство РФ. Совместная с ОАО «Газпром» программа по газомоторному топливу реализуется в соответствии с принятым совместным планом. Мы считаем, что она позволит решить сразу несколько задач. В первую очередь, повысит экологической безопасности на дорогах. Во- вторых, расширит рынок применения газа. В-третьих, создаст серьезный рынок газомоторной техники. «КАМАЗ» каждый год удваивает производство техники на ГМТ.

Оптимизация персонала — один из самых быстрых и эффективных способов снижения затрат в условиях кризисных явлений. Однако, учитывая социальную остроту данного вопроса для Набережных Челнов, мы пока не намерены прибегать к этой крайней мере. Вместе с тем, на протяжении последних нескольких месяцев мы не ведем набор нового персонала по некоторым специальностям. Это позволяет планомерно, без социальных взрывов и напряжений, снижать общую численность работников компании.

КАК ЗАРАБАТЫВАЮТ АКЦИОНЕРЫ

Помимо важных данных о спаде производственных и финансовых показателей мы обнаружили в отчете КАМАЗа интересные сведения, касающиеся судьбы акций, находившихся во владении консорциума инвесторов под управлением известного инвестбанкира Рубена Варданяна. Как ранее сообщалось, в октябре 2013 года группа выкупила 26 323 428 акций (3,72% акционерного капитала) у «акционера, имеющего значительное влияние» — речь как раз и идет о консорциуме. Теперь в разделе «Капитал компании» отражается сумма выкупа собственных акций у кипрской Avtoinvest Ltd — 2,928 млрд. рублей и присутствует сумма со знаком «минус». Это надо понимать как сумму, потраченную КАМАЗом на выкуп акций у группе частных лиц из кипрского офшора.

Очень любопытно, по какому курсу выкупил акции в 2013 году КАМАЗ. Сумма выкупа составляет 2,928 млрд. рублей, количество выкупленных акций 26,309 млн. штук. Соответственное, цена выкупа составила 111,3 рубля (!). Это очень щедрая премия к рынку (+79%) даже если взять максимальные отметки октября (месяц выкупа) 2013 года на уровне 62,2 рубля за бумагу.

На КАМАЗе никак не комментируют эти операции. Олег Афанасьев заявил нашему изданию, что по этому поводу все ранее уже сказал гендиректор компании Сергей Когогин. Напомним, что в своем интервью федеральным СМИ Когогин говорил, что «КАМАЗ» продал 3,72% своих акций «акционеру, имеющему значительное влияние», за 2,2 млрд. рублей еще в 2008 году. Это было сделано перед планируемым вхождением в капитал «КАМАЗа» концерна Daimler. Для покупки акций консорциум получил от ФЛК «КАМАЗ» заем и впоследствии платил по нему проценты. Однако Daimler ограничился 10% и не стал выкупать контрольный пакет, а точнее перекупать по завышенной цене остальные бумаги КАМАЗа.

Таким образом, путем несложного подсчета, выясняем, что на этой сделке инвесторы заработали 728 млн. рублей (2,928 млрд. руб. минус 2,2 млрд. руб.) Любопытный нюанс: котировки акций КАМАЗа сейчас стоят чуть дороже 30 рублей, примерно, треть от своего номинала. Здесь частным акционерам, желающим сбросить свои акции, остается только ностальгировать по первой половине 2008 года, когда бумаги КАМАЗа торговались по 148 рублей за штуку.

Кстати, о поощрениях акционеров. В 2013 году компания начислила дивиденды по результатам работы за 2012 год в сумме 488 млн. рублей или 0,69 рубля на одну акцию, из которых выплатила по состоянию на 30 июня 2014 года 448 млн. рублей. Надо отметить особо, что это была первая такая выплата за 20 (!) лет. 27 июня 2014 года общее годовое собрание акционеров утвердило дивиденды по обыкновенным акциям компании по итогам 2013 года в сумме 206 млн. рублей или 0,29 рубля на одну акцию.

Ради справедливости можно отметить, что на фоне неутешительных финансовых результатов менеджменту пришлось затянуть пояса потуже. За январь-июнь 2014 года вознаграждение членам совета директоров (11 человек) и правления (8 человек) включало в себя заработную плату, разовые премии и прочие краткосрочные вознаграждения на общую сумму 35 млн. рублей, что в 2,9 раза меньше чем 100 млн. рублей за январь-июнь 2013 года.