Несмотря на все разговоры о начавшемся экономическом спаде, банки, работающие в Татарстане, продолжают бурно наращивать объем кредитов населению. В первом полугодии объем выданных кредитов вырос на 22,7% — со 198 млрд. рублей на 1 июля 2013 года до 243 млрд. рублей на 1 июля 2014 года. Наиболее убедительные темпы показали федеральные игроки во главе со своим флагманом — Сбербанком, хотя и по просрочке именно федеральные банки прибавили больше. В то же время нашлись местные звезды работы с «физиками», среди которых предсказуемо оказался банк «Аверс» и неожиданно — челнинский «Акибанк».

ФЕДЕРАЛЬНЫЕ ЛОКОМОТИВЫ

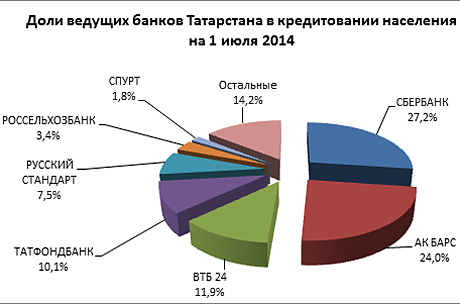

Банки, работающие в Татарстане, увеличили объем кредитов населению на 22,7%: со 198 млрд. рублей на 1 июля 2013 года до 243 млрд. рублей на 1 июля 2014 года.

Отметим cразу, что большую активность в борьбе за внимание «физиков» проявили именно федеральные игроки: прибавка 26,2 млрд. рублей или 24,3%. Флагман среди «варягов» по хорошей традиции — Сбербанк, показавший прирост на 32,5%: с 49,8 млрд. рублей на 1 июля 2013 года до 66 млрд. рублей на 1 июля 2014 года. При этом банк Германа Грефа взял на себя 62% от прибавки всех федеральных банков и 36% (!) от прибавки всех участников. Другими словами, Сбер в непростой для финансовой системы России и Татарстана период «перетащил одеяло на себя», показав, у кого деньги длиннее и дешевле. Добавим, что на федеральном уровне Сбербанк показал прирост на 31,4%: с 2,81 трлн. рублей в июле 2013 года до 3,69 трлн. рублей в июле 2014 года. То есть динамика по стране совпадает с республиканской.

Заметный рост (27%) и у другого федерала — ВТБ24. Здесь на руку и успешная аккумуляция депозитов, и ряд успешных кредитных программ, включая новый ипотечный пакет с принципом: «Сумма выше — ставки ниже». Хороший темп нельзя рассматривать в отрыве от общей стратегии группы ВТБ, в которой активы Транскредитбанка еще в ноябре 2013 года де-юре были присоединены к ВТБ24. С 1 ноября прошлого года ВТБ24 начал обслуживать ОАО «Российские железные дороги» в рамках зарплатного проекта. Добавим, что в целом по РФ динамика кредитования физлиц у банка, возглавляемого Михаилом Задорновым, была сильнее, чем в Татарстане: плюс 38,6% с июля 2013 по июль 2014 года.

Бросается в глаза и рывок на 63,4% у Банка Москвы. Во-первых, банк после санации группой ВТБ начал в 2013 году выходить на нормальные объемы и ритмы работы, а в 2014 году мы видим логичное продолжение процесса. Во-вторых, здесь все те же преимущества, что и у ВТБ24: успешный прирост депозитной базы, перераспределение активов в рамках группы.

Выделился и Газпромбанк, увеличивший объем выданных кредитов «физикам» в Татарстане наполовину до 2,76 млрд. рублей на 1 июля 2014 года. Темп хороший: в 2,5 раза быстрее рынка, но с учетом размеров Газпромбанка в федеральном масштабе (3-е место после Сбера и ВТБ24) доля рынка в нашей республике могла бы быть и выше. Хотя здесь не исключен и повышенный спектр требований к заемщикам среди «физиков», чтобы не наступить на грабли чрезмерной просрочки.

ВЫХОД «АВЕРСА» В РОЗНИЦУ

Теперь об успехах местных банков. Скажем так: прибавка 20,7% местными банками выглядит слабее, чем у федералов, но при этом ее трудно назвать разочарованием. Здесь следует учесть внушительный «минус» (-37,5%) у заметного республиканского игрока «БТА-Казань», случившийся в связи с драматическими событиями вокруг банка. Напомним, общий кризис (отток вкладов, сжатие портфеля) вызван финансовыми проблемами банка конца 2013 — первой половины 2014 годов. Однако после успешно проведенной санации группой ТФБ ожидаем увидеть крутой рост кредитного портфеля и депозитов в следующие 12 месяцев.

Несмотря на более плавный рост портфелей республиканских банков, нашлись и здесь свои звезды. Так, банк «Аверс» включил форсаж и показал прирост на 261%: с 0,73 млрд. рублей на 1 июля 2013 года до 2,65 млрд. рублей на 1 июля 2014 года. Здесь основной фактор — увеличение уставного капитала, то есть по-настоящему длинных денег в пассивах, и генеральная установка на полноценное универсальное развитие.

Любопытную динамику нам продемонстрировал челнинский Акибанк: прибавка на 38% до 3,29 млрд. рублей на 1 июля 2014 года.

КРЕДИТ БЫЛ ПОПУЛЯРНЕЕ ДЕПОЗИТА

Отдельный интерес представляет сопоставление динамики и объемов таких элементов банковской системы, как кредиты и депозиты физлиц.

На 1 июля 2014 года соотношение депозитов физлиц к полученным кредитам составило 64%. На первый взгляд до баланса 1 к 1 еще далеко. Однако динамика депозитов на волне кризиса держится около нуля, а вот кредиты растут ударным темпом (+22,7%), так как граждане поспешили избавиться от стремительно слабеющего рубля и вложить его в недвижимость или другие материальные активы. Также стоит учитывать, что часть кредитов приходится на ИП, которые как физлица брали кредиты на приобретение товаров по «старым» ценам. Напомним, что бурный спрос на кредиты отмечался в первом квартале текущего года («Евромайдан», присоединение Крыма), по мнению ряда экспертов, за весь 2014-й год результат будет скромнее.

СЛАБЫЙ РИСК-МЕНЕДЖМЕНТ — ПРОБЛЕМА СЕКТОРА ПОТРЕБКРЕДИТОВАНИЯ

Говоря о кредитах и тем более об их хорошем росте, не стоит забывать о таком явлении, как просрочка. Итак, в среднем удельный вес просрочки по кредитам физлиц в Татарстане вырос на 1,09 п.п.: с 4,4% на 1 января 2014 года до 5,49% на 1 июля 2014 года. Большая часть ключевых игроков показала увеличение доли просрочки на растущем рынке, и это настораживает. Увеличение наблюдается и у Сбера, и у Татфондбанка, и у Россельхозбанка. Но значения здесь остаются пока в пределах норм, тем более что кредитование «физиков» не занимает даже половину в портфеле этих игроков, значительна доля ипотечных, то есть обеспеченных, кредитов. Что касается системы, то до ситуации, похожей на легендарный ипотечный кризис 2008 года в США, нам еще далеко.

Однако по отдельным банкам ситуация беспокоит серьезно. Так, в случае с банком «Русский Стандарт», который на 100% сконцентрирован на потребкредитовании, просрочка на 1 июля 2014 года в его татарстанском филиале достигла 21,47% (!), что на 8,66 п.п. выше, чем на 1 июля 2013 года. Таким образом, пятая часть кредитного портфеля «Русского Стандарта» в Татарстане просрочена. Значит, банк проводил недостаточно обдуманную рискованную политику с облегченными требованиями к заемщикам, что сопровождается, как правило, повышенными ставками по кредитам. Однако теперь даже на растущих объемах выдачи размыть просрочку не удается. В такой ситуации пересмотр политики в пользу ужесточения требований, активная грамотная работа с должниками и сброс просрочки коллекторам будут очень кстати. В то же время возможное введение закона о банкротстве физлиц тут будет как нож в спину. Напомним, что в очередной раз принятие этого революционного для нашей финансовой системы закона, сверстанного уже в 2012 году, было отложено в июле текущего года. Конечно, очень нежелательно, особенно в текущей сложной ситуации дефицита ликвидности, получить огромную волну физлиц-банкротов, как просто не рассчитавших свои силы, так и откровенных аферистов.

Отметим, что банк «Русский Стандарт» уже проводит политику усиления штата специалистами по работе с просроченной задолженностью. Такой вывод можно сделать исходя из активности его HR-менеджеров на ведущих порталах по трудоустройству.

Добавим, что на сегодня «Русский Стандарт» входит в те самые 19 «системных» банков, которым при любом раскладе не дадут утонуть.

А вот МДМ Банк занимает по объему активов в РФ только 21-е место, а значит, согласно последним формулировкам от регулятора, в число «системных» не входит. Просрочка тут на 1 июля 2014 года составила 12,05%, что на 2,48 п.п. выше, чем на 1 июля 2013 года. Ради справедливости стоит добавить, что кредиты населению занимают у МДМ Банка в Татарстане не все 100%, а только 75% портфеля.

Нельзя не отметить, что ЦБ РФ, словно на великой жатве, еженедельно отзывает лицензии у ряда банков, назначает санации или ликвидации. И тут соблазн «подрисовать» отчетность для усыпления бдительности большого брата очень велик. Может, «Русский Стандарт» просто самый честный?