Первая половина этого года в Татарстане была отмечена ажиотажным спросом на жилищные кредиты — такой вывод следует из статистики Центробанка. По итогам января-июня 2014 года объем выданных ипотечных займов в Татарстане вырос до 20,6 млрд. рублей, это на 47% больше, чем годом ранее. Большую часть свежих кредитов выдали федеральные игроки — Сбербанк и ВТБ24.

ЭФФЕКТ НИЗКОЙ БАЗЫ

Ажиотажный спрос на жилье, подстегиваемый желанием населения избавиться от стремительно дешевеющего рубля, возник еще в начале года. По итогам трех месяцев создалось впечатление, что темпы выдачи кредитов чересчур высоки и в дальнейшем будут снижаться. Напомним, что по итогам первого квартала текущего года кредитные организации показали прибавку объема выданных кредитов на 43%. Однако во втором квартале темпы роста выдачи ипотеки только ускорились.

По наблюдениям специалистов АИЖК, ипотека влияет на развитие рынка жилья все сильнее. В первом полугодии 2014 года доля сделок с ипотекой в жилищном секторе поставила очередной рекорд — 26,4%, что на 2,8 п.п. выше, чем годом ранее.Согласно данным АИЖК, в первом полугодии 2014 года в России было выдано 448 536 ипотечных кредитов на общую сумму 769,5 млрд. рублей. В количественном выражении это в 1,3 раза больше, чем в первом полугодии прошлого года. А в пересчете на рубли — больше на 40%. При этом татарстанские заемщики в среднем брали кредиты более активно, чем в среднем по России — прибавка в объемах кредитования составила 47% против 40%.

В свою очередь, развитие ипотечного рынка стало базой для роста объемов жилищного строительства — в первом полугодии 2014 года было построено 375,8 тыс. квартир общей площадью 29,4 млн. кв. метров (плюс 30% к соответствующему периоду предыдущего года). Это во многом объясняется и активным развитием ипотечного кредитования на первичном рынке жилья в 2012 - 2013 годах.

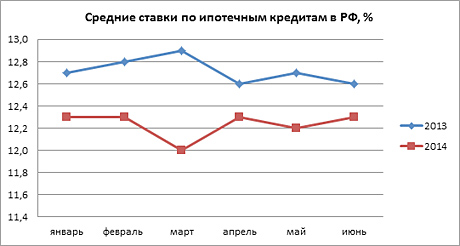

Стоит добавить, что высокий темп роста рынка ипотеки был обусловлен также эффектом «низкой базы». В начале 2013 года ставки по кредитам достигли максимума с середины 2011 года, что крайне негативно сказалось на объемах выдачи. Но в дальнейшем, согласно данным АИЖК, уровень ставок по рублевым ипотечным кредитам снизился на 0,05 п.п.: с 12,7% за первое полугодие 2013 года до 12,2% за первое полугодие 2014 года. Таким образом, еще одним из факторов более успешного начала текущего года стала сравнительная дешевизна кредитов.

Стоит отметить, что повышение ЦБ РФ ключевой ставки до 7,5% в марте-апреле и до 8% в июле 2014 года все-таки привело к объективному повышению ставок по ипотеке. Такое удорожание кредитов еще окажет определенное давление на спрос в третьем и четвертом кварталах текущего года.

ЖИЛЬЕ ДОРОЖЕ ДЕНЕГ

По данным АИЖК, рост цен на жилье в первом полугодии 2014 года по отношению к соответствующему периоду 2013 года составил в среднем 4,9%. С учетом зафиксированной в первом полугодии годовой инфляции на уровне 7% формально можно констатировать снижение реальных цен на жилье.

Для сравнения, средняя цена за квадратный метр квартиры в Казани, рассчитанная по методике «БИЗНЕС Online», выросла на 9,2%: с 58,64 тыс. рублей за квадратный метр в июне 2013 года до 64,06 тыс. рублей за квадратный метр в июне 2014 года. Таким образом, по нашим данным, говорить о повышении доступности жилья пока не приходится.

Мы уже не раз отмечали, что средняя цена на квартиры в столице Татарстана тяготеет к уроню $2 тыс. за квадратный метр. А курс рубля ослаб на 13%: с 31,04 рубля за доллар — среднее значение за 6 месяцев 2013 года, до 35,07 рубля за доллар — среднее значение за 6 месяцев 2014 года. В такой ситуации трудно представить замедление роста рублевых цен на недвижимость.

СИЛЬНЫЕ ИДУТ ВПЕРЕД

Еще в 2011 году федеральные банки довольствовались третьей частью от общего объема ипотеки в РТ. Но в следующем году они вплотную подобрались к завоеванию половины рынка, а в 2013 году завоевали лидерство. Если по итогам первого полугодия 2014 года местные банки смогли нарастить выдачу ипотечных кредитов на 32%, то «варяги» ускорились на 55%.

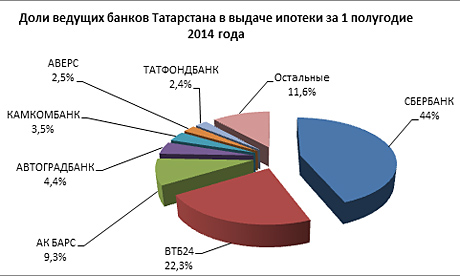

В результате в первом квартале 2014 года Сбербанк и ВТБ24 «освоили» 66,3% от всех выданных за период ипотечных кредитов. Лидеры словно демонстрируют: у нас есть запас роста, есть и соответствующее фондирование: сравнительно дешевые и «длинные» деньги. Подчеркнем, что по накопленной (за все время) к 1 июля 2014 года ипотечной задолженности в РТ Сбер и ВТБ24 также занимают лидирующие позиции.

С результатами федеральных гигантов можно сравнить достижения местного «АК БАРС» Банка. Крупнейший банк Татарстана увеличил объемы выдачи ипотеки на 95% (!): с 0,98 млрд. рублей за 6 месяцев 2013 года до 1,92 млрд. рублей за аналогичный период 2014 года.

Подчеркнем, что объемы выдачи в республике у Сбербанка, ВТБ24, «АК БАРС» Банка достигли абсолютных рекордов для интервала 6 месяцев.

ОТКУДА ДЕНЬГИ

Как выглядит структура привлеченных средств банков РТ?

Отметим, что в структуре фондирования наших банков доля депозитов населения занимает ведущее место. На 1 июля 2014 года 41,2% от всех привлеченных средств составили депозиты населения, еще 40,1% — это средства на счетах юрлиц (из них 62% — это депозиты), только 8,9% приходится на выпущенные ценные бумаги, и еще 9,8% — средства банков.

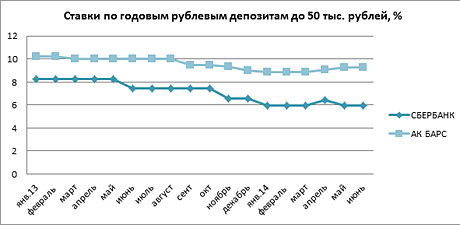

Сравнивая средние ставки по рублевым депозитам физлиц у федерального Сбербанка и местного «АК БАРС» Банка, мы увидим, что депозиты в «АК БАРС» Банке опережают по привлекательности предложения Сбербанка. Если премия от «АК БАРС» Банка для вкладчиков составляла в первом полугодии 2013 года плюс 1,97 п.п. к ставке Сбера, то в первом полугодии 2014 года она достигла 3,04 п.п.

Нельзя не отметить, что в поисках дополнительных ресурсов Сбербанк совершил интересный ход и для привлечения крупных вкладчиков стал использовать сберегательные сертификаты с повышенными ставками. Так, чтобы получить сравнительно интересную ставку 8,7% годовых на отрезке 12 месяцев, нужно вложить 8 млн. рублей, а для 9,3% годовых — необходимо иметь в наличии уже 100 млн. рублей. Руководители Сбербанка пошли на такой шаг по двум причинам: во-первых, под депозиты нужно формировать резервы, во-вторых, с депозитов нужно отчислять сбор в фонд агентства по страхованию вкладов (АСВ). В то же время сертификат — это не депозит, а значит, гарантий от (АСВ) по нему нет, даже в пределах 700 тыс. рублей. Хотя в последнее время высказываются предложения приравнять такие сертификаты к депозитам и назначить соответствующее формирование резервов под привлеченные суммы.

ВДОГОНКУ ЗА ЛИДЕРАМИ

Среди других местных игроков можно выделить банк «Аверс», отличившийся темпом роста: 294% (до 509 млн. рублей) за первое полугодие 2014 года.

Напомним, что еще в конце 2012 года председатель правления банка «Аверс» Рустам Саяхов заявил нашему изданию, что после солидного увеличения уставного капитала до 9,8 млрд. рублей будет создан полноценный универсальный банк. Саяхов сообщил о намерении зарабатывать и на ипотеке. Само собой, более устойчивых и долгосрочных пассивов, чем собственный капитал, не найти. И тут, что называется, грех не пойти в ипотеку.

Собственные средства банка «Аверс» на 1 июля 2014 года составили 17,2 млрд. рублей — это второе место (после «АК БАРС» Банка) среди местных банков. В то же время ТФБ к своим 16,5 млрд. рублей привлек дополнительно 117 млрд. рублей ресурсов против 25 млрд. рублей привлеченных ресурсов «Аверса».

Подчеркнем, что поиск именно внутренних резервов для повышения капитализации банковской системы в условиях фактической блокировки доступа на рынки капитала ЕС и США — один из наиболее актуальных вопросов на сегодня.

С ПОЗИТИВНЫМ НАСТРОЕМ

Добавим, что при наличии «длинных» денег ипотека представляет собой перспективный рынок, далекий от насыщения. Конечно, в сравнении с потребительскими кредитами это сегмент с невысокой маржой, но куда более емкий и с относительно низкими рисками.

Отметим, что ипотечные заемщики сейчас гораздо более устойчивы к шокам обменного курса. По итогам первого полугодия 2014 года доля ипотечных кредитов в иностранной валюте в совокупном ипотечном портфеле составила всего 3,3%, снизившись за год на 2 п.п. Напомним, что в 2005 году доля валютной задолженности в совокупном портфеле превышала 50%, а в 2008 - 2009 годах составляла не менее 20%. Доля валютной задолженности начала стремительно падать после кризиса 2008 - 2009 годов, когда выдача валютной ипотеки практически прекратилась. В итоге за первое полугодие 2014 года было выдано всего 414 валютных кредитов против 448 тыс. рублевых.

Урок «занимай в той валюте, в которой получаешь доход» был усвоен заемщиками на отлично.

Позитивным фактором является также сокращение просроченной задолженности в целом. В условиях значительного увеличения ипотечного портфеля банков объем дефолтных ссуд (с просрочкой от 90 дней и выше) сократился в относительном выражении, совсем незначительно увеличившись в абсолютном (2,1% и 62,2 млрд. рублей на 01.07.2014 года против 2,5% и 56,2 млрд. рублей на 01.07.2013 года).

Такое улучшение дел с просрочкой по ипотеке ярко контрастирует с ситуацией в отношении просроченных потребительских кредитов.

Анализируя рынок кредитования физических лиц в целом, резонно предположить, что глобально на нем можно выделить два сегмента: потребительского и ипотечного кредитования, каждый из которых развивается по собственным законам, довольно точно отражая реальныепотребительские ощущения, не фиксируемые никакими социологическими опросами. «Потребительские кредиты» из драйвера розничного рынка мало-помалу трансформируются в средство выживания для граждан, становясь неким извращенным подобием отсутствующих социальных пособий и компенсатором низких заработков. А «квадратные метры, приобретенные в ипотеку», превращаются в альтернативу любым инвестиционным инструментам, включая пенсионные накопления и вложения в бизнес. Такая ситуация может свидетельствовать о растущем и системном неблагополучии в экономике, несмотря на оптимизм игроков рынка ипотеки.

Виктор Османов